方案概述

通過數(shù)據(jù)整合����、分析和模型開發(fā)�,對(duì)企業(yè)費(fèi)用的支出模式進(jìn)行分析和監(jiān)控,實(shí)現(xiàn)更加準(zhǔn)確的報(bào)告�,幫助財(cái)務(wù)進(jìn)行準(zhǔn)確的成本分?jǐn)偤统杀臼崂韥沓掷m(xù)優(yōu)化成本管理�����,幫助CFO從財(cái)務(wù)和戰(zhàn)略兩個(gè)角度進(jìn)行企業(yè)費(fèi)用的管控��。

業(yè)務(wù)挑戰(zhàn)

企業(yè)業(yè)務(wù)系統(tǒng)紛繁��,數(shù)據(jù)提取困難或數(shù)據(jù)來源復(fù)雜

各個(gè)業(yè)務(wù)成本指標(biāo)口徑不統(tǒng)一����,計(jì)算規(guī)則眾多,眾說紛紜無法統(tǒng)一

成本分析使用大多止于報(bào)表����,缺少系統(tǒng)間數(shù)據(jù)協(xié)同��,以及基于數(shù)據(jù)支持成本管控優(yōu)化工作的能力����;

應(yīng)用場(chǎng)景

企業(yè)的財(cái)務(wù)數(shù)據(jù)分散在不同業(yè)務(wù)系統(tǒng)中����,甚至有部分?jǐn)?shù)據(jù)以人工等方式管理,沒有進(jìn)入系統(tǒng)

各個(gè)業(yè)務(wù)規(guī)則復(fù)雜����,成本計(jì)算邏輯眾多,無法統(tǒng)一形成標(biāo)準(zhǔn)規(guī)范

大量的數(shù)據(jù)存儲(chǔ)在信息系統(tǒng)內(nèi)����,數(shù)據(jù)可產(chǎn)出報(bào)表,但缺乏進(jìn)一步數(shù)據(jù)分析的能力

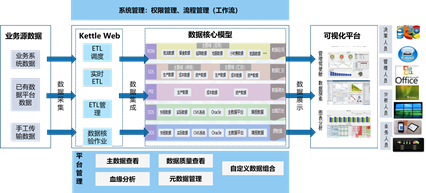

解決方案